Propriétaire – locataire, quelles sont les charges récupérables ?

Propriétaire – locataire, quelles sont les charges récupérables ?

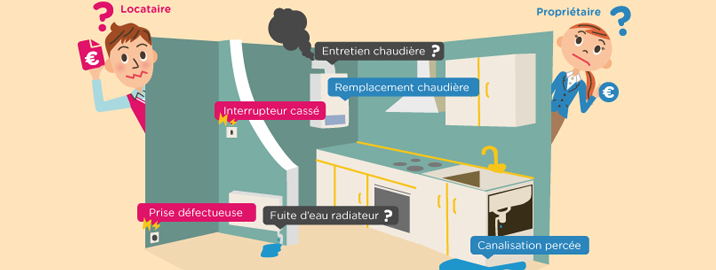

Lorsqu’un logement est loué vide, le propriétaire n’est pas autorisé à réclamer à son locataire le paiement de toutes les charges de copropriété qui lui sont réclamées par le syndic. En la matière, des règles précises s’imposent au bailleur. Explications.

Pour entretenir la copropriété, le syndic appelle périodiquement des provisions pour charges auprès des copropriétaires. Ces sommes servent à payer les dépenses nécessaires au maintien de l’immeuble en bon état. Nous citerons, en vrac et sans souci de classification, la réparation du gros œuvre et des canalisations, l’entretien des halls, des escaliers, des salles communes et des espaces verts, le ravalement des façades, la peinture, la réfection des loges des gardiens et le paiement de leurs salaires, les frais de nettoyage des cages d’escalier et des couloirs, les frais d’enlèvement des ordures, les dépenses relatives aux systèmes de chauffage central, les ascenseurs et escalier mécanique, les vide-ordures, les revêtements et éclairages des escaliers, les portiers électroniques, etc.

Les charges récupérables : de quoi s’agit-il ?

Les frais correspondant aux dépenses précitées sont d’abord supportées par le propriétaire et lorsque le logement est loué, le locataire prend à son compte la partie dite » récupérable » de ses dépenses. En d’autres termes, il s’agit des charges déjà acquitté par le propriétaire auprès du syndic, qui peuvent être répercutées sur le locataire. De fait, ces charges récupérables sont distinctes du loyer de base et doivent correspondre à des dépenses réelles. Il en résulte un certain nombre de conséquences et la mise à mal de quelques idées reçues en matière de location. Ainsi, les charges récupérables doivent apparaître très distinctement sur la quittance de loyer. D’autre part, et bien que très répandue, l’expression, » loyer charges comprises » est un non-sens. Enfin, les charges dites » forfaitaires « , sont à bannir (dans le cadre de la location vide).

A quoi les charges récupérables correspondent-elles ?

Distinctes du loyer principal, les charges récupérables correspondent aux dépenses d’entretien courant et de menues réparations des éléments d’usage commun auxquelles il convient d’ajouter les impositions correspondant à des services dont le locataire bénéficie directement. Tel est le cas de la taxe d’enlèvement des ordures ménagères ou de la taxe de balayage. Il n’y a donc pas de hasard dans le calcul du montant des charges récupérables, lesquelles sont déterminées sur une base parfaitement réelle.

L’énumération des charges récupérables : le décret du 26 août 1987

Les dispositions relatives aux charges récupérables sont d’ordre public. Ce texte doit donc être interprété très strictement (à la différence de celui concernant les réparations locatives, voir encadré), énumère précisément la liste des charges récupérables. Cela signifie qu’il ne peut y avoir (en principe) aucune discussion sur la nature récupérable de telle ou telle dépense et qu’en cas de doute, propriétaire et locataire doivent uniquement se référer au décret du 26 août 1987. Il s’ensuit qu’un locataire est en droit de contester toute demande de paiement de charges qui ne serait pas listée ci-dessous. Signalons toutefois, qu’un bailleur peut en toute légalité consentir des conditions de location plus avantageuses et exonérer son locataire des dispositions de ce décret.

En matière de charges locatives l’adage » Le texte, rien que le texte » s’applique par excellence. Pour connaître la nature récupérable ou non récupérable d’une charge, il suffit de se référer au décret du 26 août 1987 ainsi rédigé : sont récupérables les dépenses relatives

Ascenseurs et monte charge

1 – Dépenses d’électricité

2 – Dépenses d’exploitation, de menues réparations : d’entretien courant, de menues réparations.

a) Exploitation

Visite périodique, nettoyage et graissage des organes mécaniques; Examen semestriel des câbles et vérification annuelle des parachutes: Nettoyage annuel de la cuvette, du dessus de la cabine et de la machinerie: Dépannage ne nécessitant pas de réparations ou fournitures. Tenue d’un dossier par l’entreprise d’entretien mentionnant les visites techniques, incidents et faits importants touchant l’appareil.

b) Fournitures relatives à des produits ou à du petit matériel d’entretien ( chiffons, graisses et huiles nécessaires ) et aux lampes d’éclairage de la cabine.

c) Menues réparations. De la cabine ( boutons d’envoi, paumelles de porte, ferme-porte automatique, coulisseaux de cabine, dispositif de sécurité de seuil et cellule photo électrique.) Des paliers ( ferme porte mécanique, électriques ou pneumatiques, serrures électromécaniques, contacts de portes et boutons d’appel ) Des balais du moteur et fusibles.

II Eau froide, eau chaude et chauffage collectif des locaux privatifs et des parties communes.

1 Dépenses relatives.

– A l’eau froide et chaude des locataires ou occupants du bâtiment ou de l’ensemble des bâtiments ou de l’ensemble des bâtiments d’habitation concernés.

– A l’eau nécessaire à l’entretien courant des parties communes du ou desdits bâtiments, y compris la station d’épuration.

– A l’eau nécessaire à l’entretien courant des espaces extérieurs, les dépenses relatives à la consommation d’eau incluent l’ensemble des taxes et redevances ainsi que les sommes dues au titre d’assainissement, à l’exclusion de celles auxquelles le propriétaire est astreint en application de l’article L 35-5 du code de la santé publique.

– Aux produits nécessaires à l’exploitation, à l’entretien et au traitement de l’eau; A l’électricité;

Au combustible ou à la fourniture d’énergie quelle que soit sa nature.

2 – Dépenses d’exploitation d’entretien courant et de menues réparations:

a) Exploitation et entretien courant : Nettoyage des gicleurs, électrodes, filtres et clapet des brûleurs; Entretien courant et graissage des pompes de relais, jauges, contrôleurs de niveau ainsi que des groupes motopompes et pompes puisard;

– Graissage des vannes et robinets et réfection des presse-étoupe.

– Remplacement des ampoules des voyants lumineux et ampoules de chaufferie;

– Entretien et réglage des appareils de régulation automatique et de leurs annexes;

– Vérification et entretien des régulateurs de tirage.

– Réglage des vannes, robinets et tés ne comprenant pas l’équilibrage;

– Purge des points de chauffage.

– Frais de contrôle de combustion.

– Entretien des épurateurs de fumée.

– Opérations de mise en repos en fin de saison de chauffage, rinçage des corps de chauffe et tuyauteries, nettoyage des chaufferies, y compris leurs puisards et siphons, ramonage des chaudières, carneaux et cheminées. Conduite de chauffage;

– Frais de location d’entretien et de relevé des compteurs individuels et généraux;

– Entretien de l’adoucisseur, du détartreur d’eau, du surpresseur et du détendeur.

– Contrôles périodiques visant à éviter les fuites de fluide frigorigène des pompes à chaleur:

– Vérification, nettoyage et graissage des organes des pompes à chaleur.

– Nettoyage périodique de la face extérieure des capteurs solaires. b) menues réparations dans les parties communes ou sur des éléments d’usage commun :

– Réparation de fuites sur raccords et joints.

– Remplacement des joints, clapets et presse-étoupe.

– Rodage des sièges de clapets.

– Menues réparations visant à remédier aux fuites de fluide frigorigène des pompes à chaleur.

– Recharge en fluide frigorigène des pompes à chaleur. III Installations individuelles, chauffage et production d’eau chaude, distribution d’eau dans les parties privatives:

– Dépenses d’alimentation commune de combustible

– Exploitation et entretien courant, menues réparations.

a) Exploitation et entretien courant.

– Réglage de débit et température de l’eau chaude sanitaire.

– Vérification et réglage des appareils de commande, d’asservissement, de sécurité et de pompe. Dépannage:

– Contrôle des raccordements et de l’alimentation des chauffe-eau électriques, contrôle de l’intensité absorbée.

– Vérification de l’état des résistances, des thermostats, nettoyage:

– Réglage des thermostats et contrôle de la température d’eau. – Contrôle et réfection d’étanchéité des raccordements eau froide

– eau chaude

– Contrôle des groupes de sécurité.

– Rodage des sièges de clapets des robinets.

– Réglage des mécanismes de chasse d’eau.

b) menues réparations.

– Remplacement des bilames, pistons membranes, boîte à eau, allumage piezo-électriques, clapets et joints des appareils à gaz.

– Rinçage et nettoyage des corps de chauffe et tuyauteries.

– Remplacement des joints, flotteurs et joints cloches des chasses d’eau. IV

– Partie commune intérieure au bâtiment ou à l’ensemble des bâtiments d’habitation.

1°) – Dépenses relatives : A l’électricité:

– Aux fournitures consommables, notamment produits d’entretien, balais et petit matériel assimilé nécessaires à l’entretien de propreté.

– Sel.

2°) – Exploitation et entretien courant, menues réparations.

a) Entretien de la minuterie, pose, dépose et entretien des tapis.

b) Menues réparations des appareils d’entretien de propreté tels qu’aspirateurs

3°) – Entretien de propreté ( frais de personnel ) V

– espaces extérieurs au bâtiment d’habitation. ( Voies de circulation, aires de stationnement, abords et espaces verts, aires et équipement de jeux.)

1 – Dépenses relatives :

– A l’électricité.

– A l’essence et à l’huile.

– Aux fournitures consommables utilisées dans l’entretien courant : ampoules ou tubes d’éclairage, engrais, produits tels que graines, fleurs, plants, plantes de remplacement à l’exclusion de celles utilisées pour la réfection des massifs, plates bandes ou haies.

2 -Exploitation et entretien courant :

a) Opération de coupe, désherbage, sarclage, ratissage, nettoyage et arrosage concernant :

– Les allées, aires de stationnement et abords.

– Les espaces verts ( pelouses, massifs, arbustes, haies vives, plates bandes.)

– Les aires de jeux:

– Les bassins, fontaines, caniveaux, canalisations d’évacuation des eaux pluviales.

– Entretien du matériel horticole.

– Remplacement du sable des bacs, matériel de jeux.

b) Peinture et menues réparations des bancs de jardin et des équipements de jeux et grillages.

VI- Hygiène.

1°) – Dépenses de fournitures consommables.

– Sacs en plastique et en papier nécessaires à l’élimination des rejets ; Produits relatifs à la désinfection, y compris des colonnes sèches de vide-ordures.

2°) – Exploitation et entretien courant.

– Entretien et vidange des fosses d’aisances.

– Entretien des appareils de conditionnement des ordures.

3°) – Elimination des rejets. VII

– Equipements divers du bâtiment ou de l’ensemble des bâtiments d’habitation.

1°) – La fourniture d’énergie nécessaire à la ventilation mécanique.

2°) – Exploitation et entretien courant.

– Ramonage des conduits de ventilation.

– Entretien de la ventilation mécanique.

– Entretien des dispositifs d’ouverture automatique ou codée et des interphones. -Visites périodiques à l’exception des contrôles réglementaires de sécurité. Nettoyage et graissage de l’appareillage fixe de manutention des nacelles de nettoyage des façades vitrées.

3°) Divers

– Abonnement des postes de téléphones : à la disposition des locataires.

VIII – Impositions et redevances.

– Droit au bail.

– Taxe ou redevance d’enlèvement des ordures ménagères.

– Taxe de balayage.

Vente d’appartement et charges de copropriété

En présence d’un copropriétaire débiteur de charges de copropriétés, le syndic dispose d’un droit d’opposition sur le prix lors de la vente d’un appartement. Si la créance du syndicat des copropriétaires est certaine (liquide et exigible), le prix de vente est bloqué entre les mains du notaire, jusqu’à ce que la situation soit régularisée. En effet, en cas de cession d’un appartement, la dette reste personnelle au vendeur, lequel demeure seul tenu des dettes et charges liquides et exigibles au moment de la vente. Quant à l’acquéreur, il doit payer les sommes devenues liquides et exigibles après la notification de la vente au syndic. Il a été jugé que constituent des créances liquides et exigibles les appels de fonds votés par l’assemblée générale. Quant au financement des travaux non encore exécutés, il est vivement recommandé de se mettre d’accord avec le vendeur, dès la signature du compromis ou de la promesse de vente, pour éviter toutes contestations.

Meublé et déduction des charges Remarques Lorsqu’un contrat de location n’est pas soumis aux décrets relatifs aux charges récupérables, ce qui est le cas du meublé, le bailleur et le locataire peuvent parfaitement s’y référer pour trancher la question de la répartition desdites charges. En effet, s’il est courant de dire que la déclaration des revenus des propriétés dans le cadre des bénéfices industriels et commerciaux permet d’ajuster exactement les sommes déclarées au percepteur en fonction des dépenses réelles, il convient toutefois de prendre certaines précautions car toutes les dépenses ne sont pas fiscalement déductibles. Pour apprécier le bien fondé de la déductibilité d’une somme engagée par un propriétaire, le fisc applique des principes bien précis. Sont ainsi uniquement déductibles les dépenses effectuées en vue de l’acquisition et de la conservation du revenu. Ensuite, ne peuvent être déduites que les charges des immeubles qui génèrent un revenu foncier. De fait, si le propriétaire occupe » gratuitement » un logement situé dans un immeuble collectif qui lui appartient, il ne peut pas déduire les charges du logement dont il se réserve la jouissance. Enfin, le contribuable doit être en mesure de justifier, notamment par des factures, les dépenses dont il entend déduire le montant. Appliquées aux dépenses les plus courantes, ces règles aboutissent aux conséquences suivantes : les frais de gestion de l’immeuble et salaire des concierges sont déductibles si elles se situent dans une limite normale. Les dépenses de réparation et d’entretien sont également déductibles si elles ont pour objet de maintenir ou remettre le logement en bon état et d’en permettre un usage normal. Quant aux dépenses de peintures et papiers peints qui incombent normalement au locataire elles ne sont déductibles que lorsqu’elles ont été rendues nécessaires par la vétusté ou lorsqu’elles ont été engagées avant l’installation d’un locataire pour faciliter la location. Mais dans ce dernier cas, le fisc se réserve le droit d’apprécier la » normalité » du montant de la déduction. Enfin, s’agissant des dépenses d’amélioration, elles doivent apporter un élément de confort nouveau ou consister en une adaptation du logement aux normes, sans toutefois modifier la structure de l’immeuble… enfin, seuls les intérêts des emprunts contractés pour l’acquisition (ou l’amélioration) d’immeubles destinés à procurer des revenus fonciers sont déductibles. Les agios qui seraient facturés en cas de retard d’une échéance de l’emprunt ne sont pas déductibles !

Le paiement des charges

En signant un contrat de location vide, le locataire s’engage à payer les charges récupérables selon la fréquence définie par le bailleur. Ainsi, selon l’article 23 de la Loi du 6 juillet 1989 » les charges locatives peuvent donner lieu au versement de provisions et doivent, en ce cas, faire l’objet d’une régulation au moins annuelle. Les demandes de provisions sont justifiées par la communication des résultats antérieurs arrêtés lors de la précédente régularisation et, lorsque le bailleur est une personne morale, par le budget prévisionnel. »

En pratique, le locataire verse chaque mois ou chaque trimestre, en plus du loyer principal, une provision pour charges dont le montant correspond au douzième des charges payées au cours de l’exercice écoulé lorsque les charges sont payées mensuellement ou au quart lorsque le paiement est trimestriel. Une régularisation doit être effectuée tous les ans pour ajuster les sommes versées par le locataire aux dépenses réellement acquittées par le propriétaire. Un mois avant cette régularisation, le bailleur adresse à son locataire le décompte des charges par nature ainsi que, dans les immeubles collectifs, le mode de répartition entre locataires. Pendant une durée d’un mois, à compter de l’envoi de ce décompte, le bailleur doit remettre les pièces justificatives au locataire qui en ferait la demande. Signalons que dans les immeubles en copropriété, le syndic doit fournir aux copropriétaires qui louent leur logement, les éléments nécessaires à l’établissement du décompte des charges de leurs locataires. Les factures justificatives des charges doivent être tenues à la disposition du locataire pendant un mois après l’envoi du décompte.

L’obligation de payer les charges

Très souvent, les contrats de location prévoient une clause résolutoire permettant la résiliation du bail en cas de non-paiement des charges. Autant dire qu’il s’agit d’une obligation aussi importante que celle concernant le paiement du loyer principal et une procédure de résiliation peut être engagée devant les tribunaux dans les mêmes conditions que celles prévues en cas de non-paiement du loyer. A cet égard, le locataire n’a pas la possibilité d’invoquer le fait que le bailleur dispose du dépôt de garantie pour se soustraire à son obligation.

En cas de non-paiement des charges par le locataire, le propriétaire peut utiliser les sommes qu’il détient au titre du dépôt de garantie et peut, le cas échéant et s’il a pris cette précaution, actionner la caution afin qu’elle respecte les engagements non tenus par le locataire. Le propriétaire peut engager une action contre le débiteur (du loyer et) des charges locatives pendant un délai de 5 ans. En contrepartie, le locataire qui a payé ses charges peut contester ce paiement dans ce même délai en cas d’erreurs de la part du propriétaire.

La déduction forfaitaire des charges du revenu foncier En cas de location vide, le bailleur peut retrancher de son revenu brut foncier, sans aucune justification, une déduction forfaitaire représentant : – les frais de procédure, de déplacement, de correspondance, et de téléphone s’il gère lui-même ses immeubles; – les frais éventuels d’enregistrement des baux et actes de location dans le cas où le bailleur les supportent lui-même, les commissions versées aux agences de location, le cas échéant, – les primes d’assurance, à l’exception des primes d’assurance loyers impayés; – l’amortissement du capital immobilier.

Selon les différents régimes applicables aux revenus fonciers, cette déduction forfaitaire est égale le plus souvent à 14 % du revenu brut foncier, 25 % du revenu brut foncier sur les dix premières annuités de location des logements neufs acquis ou construits à compter du 1.1.90 et le 31.12.97, et les locaux transformés en logements, 35 % du revenu brut foncier sur les dix premières années de location des logements neufs acquis ou construits entre le 1.6.86 et le 31.12.89 et 6 % du revenu brut foncier pour les immeubles acquis sous le régime de déduction de l’amortissement Périssol.

Décret du 26 août 1987 relatif aux réparations locatives

Dans le cadre d’un contrat de location vide, le locataire est légalement tenu de supporter les menues réparations et l’entretien courant du logement et des équipements mentionnés dans le contrat de location. Le décret ci-dessous n° 87-712 du 26 août 1987 énumère une liste non limitative des frais que le locataire doit supporter.

Art. 1er. – Sont des réparations locatives les travaux d’entretien courant et de menues réparations, y compris les remplacements d’éléments assimilables aux dites réparations, consécutifs à l’usage normal des locaux et équipements à usage privatif.

Ont notamment le caractère de réparations locatives les réparations énumérées en annexe au présent décret.

I Parties extérieures dont le locataire a l’usage exclusif

a) Jardins privatifs: Entretien courant, notamment des ailées, pelouses massifs, bassins et piscines; taille, élagage, échenillage des arbres et arbustes; Remplacement des arbustes; réparation et remplacement des installations mobiles d’arrosage.

b) Auvents, terrasses et marquises: Enlèvement de la mousse et des autres végétaux. c) Descentes d’eaux pluviales, chéneaux et gouttières: Dégorgement des conduits. II

Ouvertures intérieures et extérieures

a) Sections ouvrantes telles que portes et fenêtres: Graissage des gonds, paumelles et charnières; Menues réparations des boutons et poignées de portes, des gonds crémones et espagnolettes; remplacement notamment de boulons, clavettes et targettes.

b) Vitrages: Réfection des mastics; Remplacement des vitres détériorées.

c) Dispositifs d’occultation de la lumière tels que stores et jalousies: Graissage; Remplacement notamment de cordes, poulies ou de quelques lames.

d) Serrures et verrous de sécurité: Graissage; Remplacement de petites pièces ainsi que des clés égarées ou détériorées.

e) Grilles: Nettoyage et graissage; Remplacement notamment de boulons, clavettes, targettes

III Parties intérieures

a) Plafonds, murs intérieurs et cloisons: Maintien en état de propreté; Menus raccords de peintures et tapisseries; remise en place ou remplacement de quelques éléments des matériaux de revêtement tels que faïence, mosaïque, matière plastique; rebouchage des trous rendu assimilable à une réparation par le nombre, la dimension et l’emplacement de ceux-ci.

b) Parquets, moquettes et autres revêtements de sol: Encaustiquage et entretien courant de la vitrification; Remplacement de quelques lames de parquets et remise en état, pose de raccords de moquettes et autres revêtements de sol, notamment en cas de taches et de trous.

c) Placards et menuiseries telles que plinthes, baguettes et moulures: Remplacement des tablettes et tasseaux de placard et réparation de leur dispositif de fermeture; fixation de raccords et remplacement de pointes de menuiseries.

IV Installations de plomberie

a) Canalisations d’eau: Dégorgement; Remplacement notamment de joints et de colliers.

b) Canalisations de gaz: Entretien courant des robinets, siphons et ouvertures d’aération; Remplacement périodique des tuyaux souple de raccordement.

c) Fosses septiques, puisards et fosses d’aisances: Vidange.

d) Chauffage, production d’eau chaude et robinetterie: Remplacement des bilames, pistons, membranes, boîtes à eau, allumage piézo-électrique, clapets et joints des appareils à gaz; Rinçage et nettoyage des corps de chauffe et tuyauteries; Remplacement des joints, clapets et presse-étoupes des robinets; Remplacement des joints, flotteurs et joints cloches des chasses d’eau.

e) Éviers et appareils sanitaires: Nettoyage des dépôts de calcaire, remplacement des tuyaux flexibles de douches.

V Équipements d’installations d’électricité

Remplacement des interrupteurs, prises de courant, coupe-circuits et fusibles, des ampoules, tubes lumineux; réparation ou remplacement des baguettes ou gaines de protection.

VI Autres équipements mentionnés au contrat de location

a) Entretien courant et menues réparations des appareils tels que réfrigérateurs machines à laver le linge et la vaisselle, sèche-linge hottes aspirantes, adoucisseurs, capteurs solaires, pompes à chaleur, appareils de conditionnement d’air, antennes individuelles de radiodiffusion et de télévision, meubles scellés, cheminées, glaces et miroirs

b) Menues réparations nécessitées par la dépose des bourrelets;

c) Graissage et remplacement des joints des vidoirs;

d) Ramonage des conduits d’évacuation des fumées et des gaz et conduits de ventilation.

Laisser un commentaire